« Vu l’état des choses, il y a assez de bulles prêtes à éclater sous un an. Quand elles éclateront, elles vont perturber l’économie de façon remarquable. Les répercussions ne nous conduiront pas vers une crise à la 1929, et ça ne ressemblera pas à l’éclatement de la bulle « dotcom » de 2001. Ce sera plutôt comme la crise de l’immobilier de 2008. » Voici le pronostic récent de David Roche, l’ancien stratégiste en chef des géants de la finances US, JP Morgan et Morgan Stanley, dans un article intitulé : « Le crash qui vient ».

L’analyse de Roche est typique d’une portion croissante parmi les plus ardents défenseurs du capitalisme qui pointent vers les les zones de tension dans l’économie capitaliste mondiale – en particulier les immenses bulles qui gonflent sur le marché du crédit privé, les dettes souveraines des États et l’investissement dans l’IA. Toutes ou part de ces bulles, quand elles éclaterons, pourraient faire basculer l’économie mondiale dans une nouvelle récession, voire un effondrement économique.

Alors que se passe-t-il ? Et pourquoi ? Les faillites aux US de l’équipementier automobile First Brands et du spécialiste en prêts auto « subprime » Tricolor en septembre montraient l’existence de problèmes grandissants sur les marchés de crédit privé. Jamie Dimon, le directeur général de JP Morgan, avait exprimé son inquiétude : « Mes antennes se dressent quand des choses pareilles se produisent. Je ne devrais sûrement pas dire cela, mais quand on voit un cafard, cela veut dire qu’il y en a probablement d’autres. Donc à ce stade tout le monde devrait se considérer averti. »

Le récent Rapport sur la stabilité financière dans le monde du FMI a également souligné ce problème. Kristalina Georgieva, directrice générale du Fonds monétaire international, a déclaré que c’était précisément cette question qui l’empêchait de dormir.

S’adressant à l’assemblée annuelle du FMI à Washington DC, elle a déclaré que le FMI s’inquiétait du « basculement très significatif du financement » depuis le secteur bancaire vers les Institutions financières non-bancaires (IFNB). Ces IFNB ne sont pas régulées d’aussi près que les banques, a-t-elle souligné, ce qui veut dire que le monde pourrait se retrouver dans une « situation difficile » si le secteur du crédit privé continue de croître significativement alors que l’économie mondiale s’affaiblit.

Le gouverneur de la Banque d’Angleterre Andrew Bailey alerte : « Nous sommes certainement au début, par exemple, de ce qu’on appelait auparavant un « découpage et fractionnement » des structures de crédit ; donc si on était impliqué avant la crise financière, c’est là qu’on commence à entendre les sirènes. »

En d’autres termes, nous voyons des pratiques similaires à celles qui ont conduit au krach des subprimes de 2008. À l’époque, c’était des dettes hypothécaires, saucissonnée puis regroupées, qui étaient revendues comme des produits financiers notés AAA aux institutions financières et aux investisseurs – qui ont montré qu’elles n’avaient aucune valeur quand le marché immobilier US s’est effondré.

Ce capitalisme-casino a conduit à la perte de 8 millions d’emplois rien qu’aux US et à une récession économique de presque deux ans. Les gouvernements capitalistes, y compris aux US et au Royaume-Uni, ont été forcés de nationaliser les institutions financières majeures pour empêcher leur liquidation. L’intervention de l’État et l’impression de centaines de milliards en « assouplissement quantitatif » (ou « quantitative easing ») pour « sauver le système » ont suivi.

Les marchés privés de crédit ont depuis émergé comme une source majeure de financement pour les entreprises alors que les banques traditionnelles se sont retirées depuis la crise de 2008. Dans le cas de Tricolor et de First Brand, ils faisaient tous deux usage de ces dettes adossées à des actifs et de ces regroupements de crédits accordés à des emprunteurs avec peu ou pas d’antécédents de crédit, les divisant en tranches pour les revendre à des investisseurs.

Donc l’histoire se répète, mais de manière encore plus dangereuse. En fait, les banques « traditionnelles » elles-mêmes sont profondément liées à ces marchés de crédits non-bancaires. Selon Roche, les banques prêtent environ 10 % de leur crédit à des intermédiaires qui, eux, créent des crédits privés non-bancaires. Le secteur bancaire parallèle (le fameux « shadow banking ») est aujourd’hui « plus gros en Europe (de 3,8 fois le PIB) qu’aux US (3,1 fois le PIB). »

Roche poursuit : « Même une perte de 20 % sur le crédit non-bancaire européen (…) résulterait en une perte nette de 5 000 milliards de dollars US. C’est la taille de l’économie allemande. Aux US, cela représenterait 7 000 milliards, soit 24 % du PIB ; l’équivalent des PIB français et italien combinés. »

Vous trouvez ça grave ? C’est encore pire pour les apologistes du capitalisme qui disent que c’est le meilleur système pour organiser le monde.

La bulle de l’IA

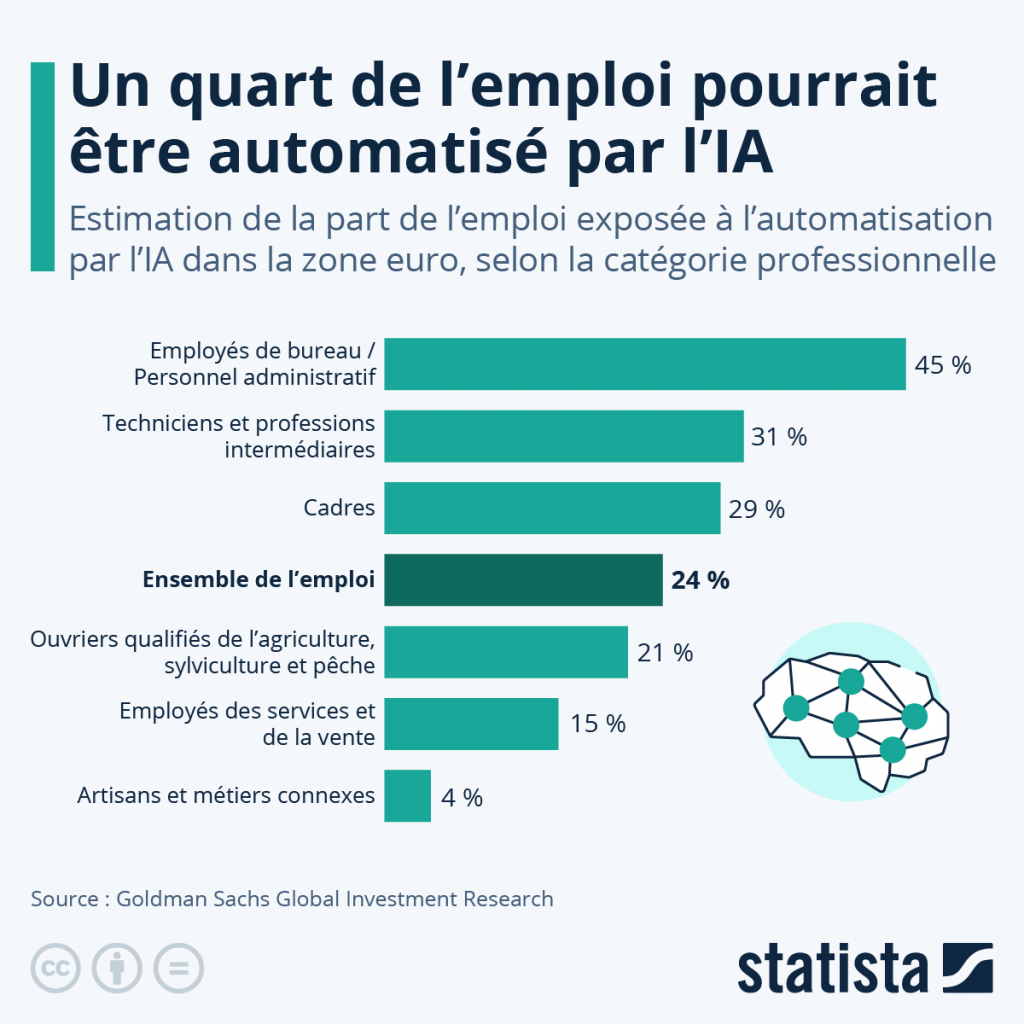

Ensuite, il y a la bulle de l’IA, qui gonfle dans des proportions gargantuesques. Le capital investi dans l’IA, surtout par les géants de la tech US dont Google, Meta, Amazon et Microsoft, a atteint des proportions tellement énormes qu’elle ne pourra jamais être rentable.

« L’investissement dans l’IA totalise 40 % de tout l’investissement en actifs immobilisés (hors secteur de la construction) l’année dernière ; mais n’a contribué que de 0,5 % à la croissance du PIB. Il est prévu que cela baisse à 0,2 % cette année. Pire, en 2025, on s’attend à ce que l’investissement fixe aux US (hors IA et informatique) baisse de 3 à 5 %. »

Il est prévu que l’investissement annuel dans l’IA atteigne les 1 500 000 milliards de dollars en 2025 aux US seulement. Un récent rapport du Massachusetts Institute of Technology (MIT) a révélé que 95 % des entreprises investissant dans l’IA générative attendent encore les premiers résultats financiers. Sam Altman, le PDG de ChatGPT-Open AI a déclaré que la valorisation de certaines entreprises étaient « lunaires ».

Le crash inévitable aura un impact dévastateur vu l’imbrication des marchés d’investissement de capital, les marchés d’actions, la big tech et des millions d’emplois de travailleurs derrière. Pour reprendre les mots de Stephen Roche : « Les sommes en jeu aujourd’hui ridiculisent la plupart des précédentes bulles de crédit ; elles pénètrent l’économie réelle, profondément, elles y sont omniprésentes, comme des artères. » Et, comme des artères lorsqu’elles sont endommagées ou malades, elles peuvent amener des crises cardiaques, des AVC et autres événements catastrophiques.

Amazon emploie 1,2 millions de travailleurs aux US. Mais avec l’IA et la robotique, ils visent à supprimer 600 000 postes d’ici à 2033, en plus de ne pas remplacer les retraites et autres départs. En d’autres termes, les capitalistes utilisent l’IA pour augmenter leurs profits avec moins de travailleurs. Marx aurait beaucoup à dire sur la volatilité de ce processus, étant donné que la force de travail humaine et la sourcé clé de plus-value.

La volatilité des marchés boursiers

La « correction » – ou krach – sur les marchés qui vient sera brutale. Les faillites d’entreprises augmentent déjà, à la fois en Europe et aux US. Au Royaume-Uni, les faillites sont à un niveau record depuis 30 ans depuis deux ans.

Ces « événements de fragilité », c’est-à-dire des variations énormes du cours boursier d’entreprises, augmentent de façon spectaculaire aux US.

Les actions individuelles ont gagné ou perdu plus de 100 milliards de dollars en valeur de marché en un seul jour 119 fois jusqu’alors cette année ; déjà un record annuel ! Selon Goldman Sachs, cette volatilité est alimentée par les produits dérivés : les investisseurs particuliers et les fonds spéculatifs spéculent à très court terme sur les actions individuelles.

La volatilité des géants de la tech, Meta, Alphabet (Google), Microsoft, Apple et Amazon, lesquels sont valorisés à 15 000 milliards de dollars et liés à la bulle de l’IA, pourrait être le précurseur d’une crise financière énorme si et quand les fonds d’investissements commenceront à se détourner de ces actions.

La dette souveraine aussi resserre l’étau autour de l’économie mondiale. Le ratio dette/PIB des économies avancées atteindra 95 % cette année et pourrait atteindre 123 % à la fin de la décennie. Selon le FMI, les US verront leur ratio dette/PIB augmenter de 20 %, à 143 %, à la fin de la décennie, dépassant les records établis après la pandémie et le poids de la dette de l’Italie et de la Grèce.

Cela reflète également le sérieux déclin du capitalisme US, qui accélère depuis la Grande récession de 2008. L’élection de Trump en novembre 2024 et la montée du nationalisme économique et du protectionnisme sont enracinées dans cette crise, qui impose aux classes ouvrière et moyenne des US une dégradation de ses conditions sociales et économiques.

L’usage accru de la dette pour maintenir le fonctionnement de l’économie capitaliste – et le « reconditionnement » de la dette au moyen d’instruments financiers complexes – est un symptôme certain d’une économie embourbée dans la crise.

Face à un déclin généralisé, les gouvernements capitalistes se tournent toujours plus vers l’État pour demander son aide. C’était déjà le cas en 2008 avec les plans de sauvetage et les programmes d’assouplissement quantitatifs financés par de l’argent public. Mais tout cela n’a pas disparu. Même Trump s’appuie sur une certaine forme d’intervention étatique, notamment avec les tarifs douaniers et l’investissement direct de l’État dans des entreprises privées en y achetant des parts, à l’instar d’Intel ou de MP Materials, un producteur de terres rares.

L’utilisation des tarifs douaniers par Trump a également rajouté aux tendances à la déstabilisation et à la crise qu’on voit dans l’économie mondiale. Avec un taux moyen de tarif douanier de 18,6 %, un record depuis les années 1930, le coût est de plus en plus supporté par les travailleurs aux US et à l’échelle internationale, avec des emplois supprimés et une forte inflation.

Le conflit Chine-US

Mais c’est le conflit avec la Chine qui domine la stratégie des US depuis au moins les quatre dernières présidences. « Il faut que l’Amérique soit très très forte pour assurer la sécurité globale », a déclaré le directeur général de JPMorgan Chase, expliquant la nouvelle « Initiative de sécurité et de résilience » de la banque ; un plan de 1 500 milliards de dollars sur 10 ans pour soutenir l’industrie US stratégique – industrie de pointe, défense, informatique quantique, stockage de batteries.

Avec la montée en valeur rapide de la Chine dans la chaîne de production de technologies allant des véhicules électriques et énergies renouvelables aux semi-conducteurs, à l’IA, la robotique et aux applications militaires, Trump a dû faire des compromis avec le régime du PCC.

Le dernier accord avec la Chine – un accord temporaire pour régler le différend sur les terres et minéraux rares, un domaine que la Chine domine – est essentiel pour les fabricants de semi-conducteurs et technologie militaire de pointe partout dans le monde. Le conflit entre les deux puissances contribuera à la nouvelle crise capitaliste, laquelle le renforcera.

Il ne peut pas y avoir de retour à l’époque où l’impérialisme US était la seule superpuissance mondiale après la chute de l’URSS en 1990-1991. Le Comité pour une Internationale Ouvrière analyse depuis longtemps l’émergence d’un monde multipolaire, dominé par des États-Unis en déclin mais toujours puissants et une Chine émergente.

La fin de la période de mondialisation capitaliste a donné naissance, dans cette époque de stagnation et de déclin du capitalisme mondiale, à un ordre mondial toujours plus fracturé, dans lequel les politiques protectionnistes et les conflits inter-régionaux et nationaux sont menés avec d’autant plus d’acharnement.

C’est la classe ouvrière et les masses pauvres internationalement qui sont les principales victimes du chaos capitaliste. Et c’est la classe ouvrière qui est censée payer le coût d’une nouvelle crise qui peut éclater à tout moment.

Néanmoins, la classe ouvrière apprend à travers son expérience. Tout comme la crise de 2008 a amené dans son sillage des luttes ouvrières de masse et l’émergence de partis et dirigeants de gauche, de Sanders à Corbyn et de Podemos à Syriza, cette nouvelle crise prépare le terrain à de nouvelles évolutions politiques.

Cette fois-ci, les idées du socialisme peuvent se transformer en force de masse. La vision du remplacement du capitalisme pourrissant par la planification socialiste et démocratique aura un écho massif. La propriété publique et le contrôle démocratique et la gestion, par les travailleurs eux-mêmes, des ressources du monde, pour en finir avec la pauvreté, les inégalités, les oppressions, sera une bannière sous laquelle des millions de personnes se rallieront. La fin du règne des milliardaires et des super-riches, son remplacement par un pouvoir de la majorité, de la classe ouvrière, voici le futur pour lequel nous devons lutter !

Par Philip Stott, du Socialist Party, organisation sœur de la Gauche Révolutionnaire en Écosse, publié le 3 novembre sur www.socialistworld.net